然而,在这一常态化的资本运作背后,隐藏着该行在资产规模激进扩张与核心资本日益趋紧之间的深刻矛盾。

49亿优先股十年谢幕

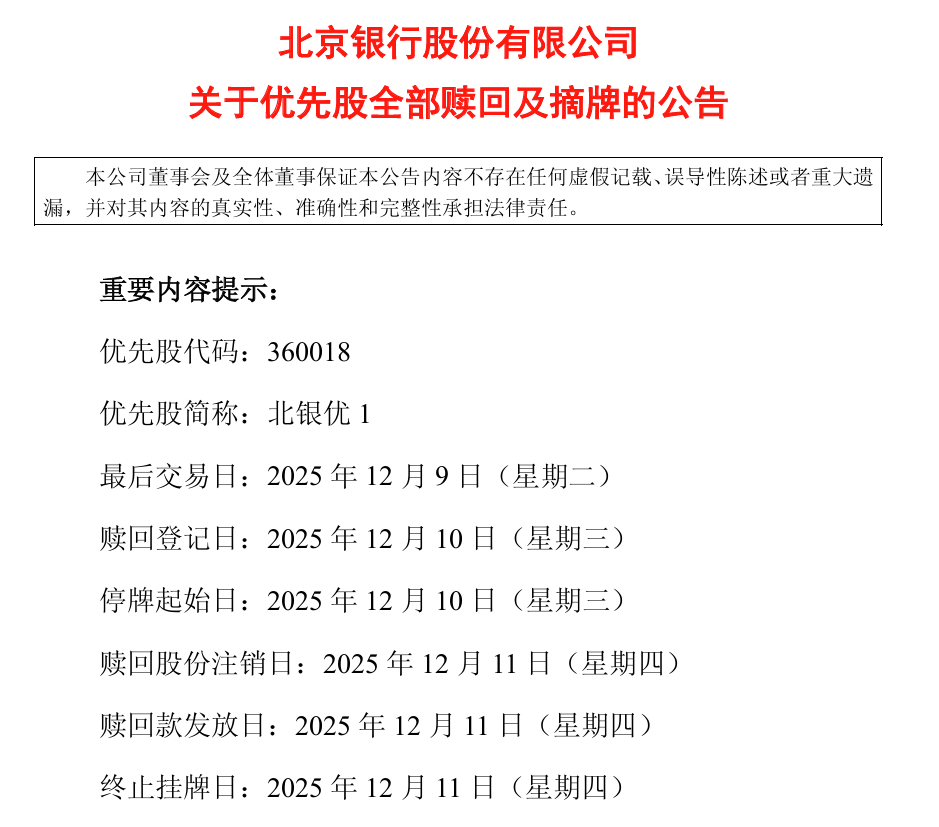

2025年12月,运行整整十年的北京银行首期优先股“北银优1”(360018)正式步入生命周期的终点。根据北京银行董事会公告及监管批复,该行将于12月11日行使赎回权,全额赎回总规模达49亿元的优先股,并完成摘牌。

此次赎回不仅是法律契约的履行,更是银行资本管理的理性选择。回溯2015年,彼时商业银行面临资本补充渠道有限与信贷扩张需求的双重压力,优先股作为一种创新的其他一级资本(AT1)工具应运而生。

然而,站在2025年的时点审视,赎回是降低负债成本的必然之举。根据公告,“北银优1”的票面股息率高达4.67%。

在当前的低利率环境下,这一资金成本显著高于商业银行发行的二级资本债甚至部分永续债的利率水平。对于北京银行而言,继续维持这笔高息负债已不符合资本效率最优原则。因此,通过赎回并可能置换为更低成本的资本工具,有助于优化该行的负债结构,减轻利息支出压力。

本次赎回采取“全额赎回”方式,每股面值100元。除归还49亿元本金外,该行还将支付当期股息,每股派发人民币4.67元(含税),合计派息总额约2.29亿元。对于投资者而言,12月9日(周二)为最后交易日,12月11日为赎回款发放日与摘牌日。

从股权结构分析,这49亿元的流动性释放呈现极高的集中度。根据最新的股东名册,“北银优1”的持有人仅为16户,且清一色为追求长期稳健收益的机构投资者。

中国平安财产保险股份有限公司通过其传统保险产品账户持有1380万股,持股比例达到28.2%,是本次赎回最大的受益方。紧随其后的是华宝信托旗下的两只信托计划,合计持股比例超过22%。此外,前十大股东名单中还包括中国平安人寿、中信保诚人寿以及中信建投基金的多只资管计划。

规模极速膨胀下的资本“贫血”

赎回优先股对北京银行而言,固然算得一笔精明的“经济账”——既卸下了4.67%高息负债的成本包袱,也体现了优化负债结构的理性考量。但倘若切换至银行长期发展的“资本账”视角审视,这一操作的深层权衡仍值得探讨:在2025年资产规模激进扩张的背景下,该行核心资本充足率已呈现持续下行的明确趋势,资本补充与规模扩张的匹配度问题,让这笔资本运作的长期合理性需要更审慎的考量。

2025年,北京银行展现了罕见的扩表速度。财务数据显示,该行总资产从一季度末的44694.2亿元,迅速攀升至中报的47478.2亿元,并在三季度末达到48922.3亿元。仅九个月时间,资产规模激增超过4200亿元。

更为引人注目的是其同比增速:从年初的14.8%一路飙升至三季度的21.5%。在银行业整体告别规模情结、转向高质量发展的当下,这一增速不仅远超国有大行,也显著高于同梯队的城商行。这种逆势扩张的策略,虽然在短期内做大了分母,但也极大地加速了对资本的消耗。

资产规模的快速膨胀,直接导致风险加权资产(RWA)的增速超过了内生资本积累的速度,从而对资本充足率形成稀释效应。

2024年末,北京银行的核心一级资本充足率为8.95%,尚处于相对安全区间。然而进入2025年,该指标逐季下滑:一季度降至8.64%,三季度进一步下探至8.44%。

横向对比来看,这种资本紧张状况更为严峻。2025年三季度,上市银行资本充足率平均水平为14.26%,而北京银行仅为12.82%,落后行业均值超1.4个百分点。在最为关键的核心一级资本充足率指标上,上市银行均值为10.5%,北京银行的8.44%不仅落后超2个百分点,更在42家上市银行中排名倒数第三。

核心一级资本主要依赖利润留存进行补充,是银行抵御风险最坚实的防线。目前8.44%的水平距离监管底线已缺乏足够的安全缓冲。如果北京银行继续维持当前的扩表力度,其必然面临要么放缓资产增长、要么进行大规模股权融资的二选一困境。在当前资本市场环境下,大规模股权融资难度极大,因此,资本硬约束极有可能在未来几个季度强行压降其资产增速。

拨备调节与金融资产的估值陷阱

面对资本约束与业绩增长的双重压力,北京银行在2025年实施了一系列激进的资产负债表重构策略。具体表现为:在负债端维持扩张,在资产端通过“向债而生”来降低风险权重,并在拨备计提上进行逆周期调节以平滑利润。

拨备覆盖率是衡量银行风险抵御能力与财务稳健性的关键指标,同时也常被用作调节利润的“蓄水池”。北京银行的拨备覆盖率在2025年出现了显著下滑。

2024年末,该行拨备覆盖率为208.75%。至2025年一季度,该指标骤降至198.08%,跌破200%的心理关口;中报进一步下探至195.74%,三季度微幅回升至195.79%。不足196%的覆盖率意味着,每1元不良贷款仅有不足1.96元的准备金进行覆盖,风险缓冲垫明显变薄。

深入分析发现,这种下滑并非完全源于资产质量的恶化,更多体现了管理层的主动调节。上半年,北京银行核销及转出不良贷款规模达到90亿元,较上年同期的81.2亿元有明显增长。然而,该行当期计提的贷款减值损失仅为84.3亿元。

根据勾稽关系测算,该行上半年新生不良贷款规模至少达到110.9亿元。这意味着,其计提的减值损失仅覆盖了实际新生不良的约76%。若严格按照上年同期的力度进行计提,北京银行上半年需追加约19.5亿元的拨备,这将直接导致净利润同比减少约11.9%。

由此可见,北京银行通过“少提拨备”的方式,在营收增长乏力的情况下,勉强维持了净利润的正向增长。但这种“以丰补歉”的空间是有限的,随着拨贷比(2.53%)逼近2.5%的监管红线,未来通过释放拨备来粉饰业绩的操作难度将呈指数级上升。

为了在资本吃紧的情况下继续扩表,北京银行大幅调整了资产投向,将资源从高风险权重的信贷业务转向低风险权重的同业与金融投资业务。

数据显示,北京银行存放同业及其他金融机构款项在2025年前三季度出现了爆发式增长。从2024年末的162.2亿元飙升至三季度的1254.8亿元,增幅近7倍。同时,金融投资板块中的“其他债权投资”规模从3745.1亿元激增至6357.3亿元,“债权投资”也同步大幅增长。

这种策略背后的逻辑在于监管套利:国债、政策性金融债等资产的风险权重极低(部分为0),大幅增配此类资产可以在扩大总资产规模的同时,控制风险加权资产(RWA)的增长,从而减缓核心一级资本充足率的下降速度。同时,债券投资不计入“贷款”分母,有助于规避拨贷比的硬性考核。

然而,金融资产的激进扩张是一把双刃剑。虽然它缓解了资本压力,却将银行的资产价值直接暴露在市场利率波动的风险之下。

2025年三季度,北京银行的公允价值变动损益出现剧烈波动,录得-12.8亿元的亏损,与二季度的正收益形成鲜明对比。这表明债市波动已开始冲击当期损益。

更为隐蔽且巨大的风险潜伏在“其他综合收益”(OCI)账户中。截至2025年三季度,北京银行归属母公司股东的其他综合收益税后净额为-50.4亿元。其中,仅“其他债权投资公允价值变动”一项的浮亏就高达46.4亿元。

这46.4亿元的浮亏主要源于债券市场利率波动导致的资产价格下跌。虽然根据会计准则,这部分亏损暂时记录在所有者权益变动表中,不直接扣减当期净利润,但它是实实在在的资产减值。

这一风险具有极强的传导性:第一,资本实力的削弱。其他综合收益的亏损会直接扣减核心一级资本,导致资本充足率进一步承压。第二,未来的利润地雷。由于该类资产属于“以后将重分类进损益”的项目,一旦银行因流动性需求被迫出售这些债券,累积的浮亏将立即转化为实际的投资亏损,直接冲击未来的利润表。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏