出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

12月17日晚间,昇兴股份发布定增预案,拟向特定对象发行股票,募集资金总额不超过11.57亿元,用于越南新建两片罐和食品罐生产基地项目、四川内江新增两片罐生产线项目、补充流动资金。

值得关注的是,昇兴股份所处的金属包装行业,内部产能仍处于供大于求的状态,年初以来行业盈利普遍承压,并且行业头部企业也纷纷跑马圈地,昇兴股份此次募资扩张产能,是否会加剧结构性产能过剩还有待商榷。

此外,昇兴股份前次定增募投项目全部变更,有的是整体变更,有的是部分变更。并且,变更的两个募投项目还两次延期。至于前次募投项目的实际效益更是一言难尽,2024年度合计实现的效益仅为承诺效益的13.87%。

所处行业产能结构性过剩盈利承压 定增必要性待考

根据定增预案,昇兴股份计划发行新股不超过293,075,540 股(含本数),募集资金不超过11.57亿元,扣除发行费用后全部用于越南新建两片罐和食品罐生产基地项目、四川内江新增两片罐生产线项目、补充流动资金,拟投入金额分别为5.4亿元、2.7亿元、3.47亿元。其中,扩张产能的资金合计8.1亿元,占计划募资总额的70%。

昇兴股份将超过8亿元的募资用于建设新生产项目扩产, 与所处行业产能结构性过剩、盈利承压的大形势相背离。

来源:华福证券研报

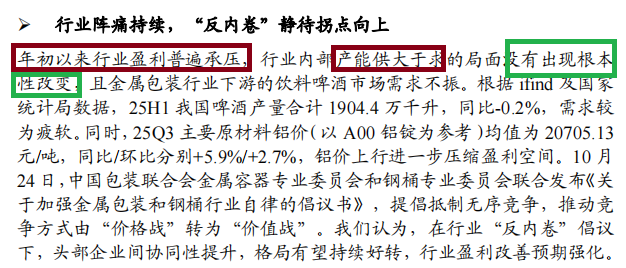

来源:华福证券研报根据华福证券近期发布的题为《盈利短期承压,行业困境反转可期》的研究报告,年初以来金属包装行业盈利普遍承压,行业内部产能供大于求的局面没有出现根本性改变,且金属包装行业下游的饮料啤酒市场需求不振。根据ifind及国家统计局数据,25H1我国啤酒产量合计1904.4万千升,同比-0.2%,需求较为疲软。同时,25Q3主要原材料铝价(以A00铝锭为参考)均值为20705.13元/吨,同比/环比分别+5.9%/+2.7%,铝价上行进一步压缩盈利空间。

即便在行业“反内卷”倡议下,行业盈利改善预期强化,但消化原有产能就可能能实现盈利改善,再增加产能是否会加大成本费用是个未知数。

此外,行业头部企业也纷纷“跑马圈地”,未来行业产能将进一步增加,行业竞争愈发激烈。比如奥瑞金2025年拟在泰国和哈萨克斯坦建立二片罐生产线。两条产线的规划年产能分别为7亿罐/年和9亿罐/年,预计于2026-2027年具备量产能力。

即便昇兴股份建设海外项目存在必要性,那么公司建设四川内江新增两片罐生产线项目(2.7亿元),必要性还有待商榷,因为昇兴股份已经在四川省内江市运营一个专注于三片罐产品的生产基地。

前次募投项目“既变又缓”效益远不及预期

还能说明昇兴股份此次定增必要性存疑的是,前次定增募投项目都发生变更,有的是全部变更,有的是部分变更(大幅调低募资金额)并且变更的两个项目。

2021年2 月,昇兴股份通过定增募资7.45亿元,募资净额为7.36亿元,分别用于云南曲靖灌装及制罐生产线建设项目、昇兴股份泉州分公司两片罐制罐生产线技改增线项目,拟投入金额分别为5.06亿元、2.3亿元。

有意思的是,昇兴股份大幅调低了云南曲靖灌装及制罐生产线建设项目的募资,将5.06亿元调整为3.7亿元,调减13,682.03万元。

更有意思的是,昇兴股份泉州分公司两片罐制罐生产线技改增线项目一分钱未投入全部变更成两个新项目:昇兴(安徽)包装有限公司制罐-灌装生产线及配套设施建设项目(下称“安徽项目”)、昇兴(武汉)智能科技有限公司两片罐制罐生产线(下称“武汉项目”),拟投入金额分别为1.1亿元、1.2亿元。

公司表示,变更原因:①基于本次募投项目相关产能布局规划优化的需要;②实际募集资金减少对原募集资金投资项目实施的影响。③新增募投项目聚焦公司主业,有利于提高募集资金使用效益,同时可以较快地完成投资建设。

但事实上,变更后的两个募投项目两次延期,远远没有实现预期效益,与上市公司所称的“可以较快地完成投资建设”相矛盾。

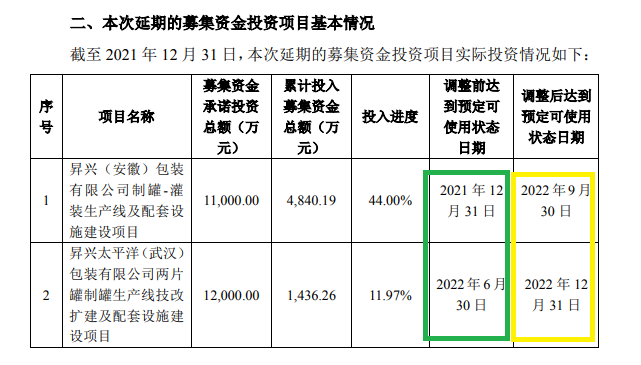

来源:公告

来源:公告2022 年 4 月,昇兴股份发布公告称, 将安徽项目的预定使用日期由2021年12月31日延迟到2022年9月30日;将武汉项目的预定使用日期由2022年6月30日延长至2022年12月31日,延迟原因是受疫情影响。

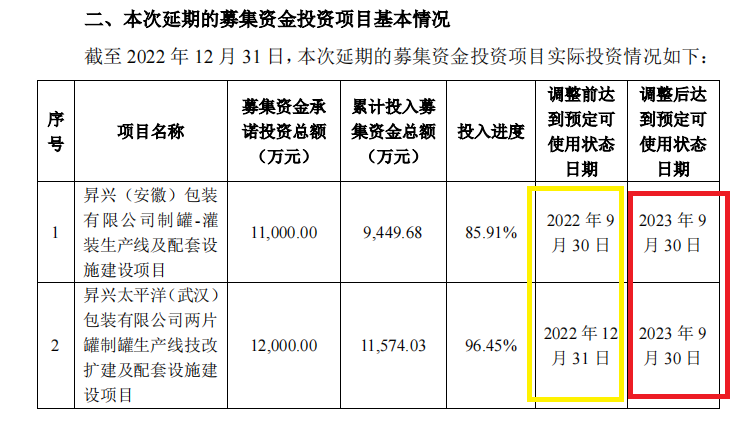

来源:公告

来源:公告如果第一次延迟有情可原,那么第二次延迟是否理由充分?2023 年 4 月,昇兴股份发布公告称,将安徽项目的预定使用日期由2022 年9 月30 日延长至2023 年 9月 30 日;将武汉项目的预定使用日期由2022 年 12月 31 日延长至2023 年 9月 30 日,给出的理由是:由于受外部客观环境的影响、受到宏观经济增速下行、市场需求波动等客观因素的不利影响。简言之,延期都是外部客观的原因。

来源:公告

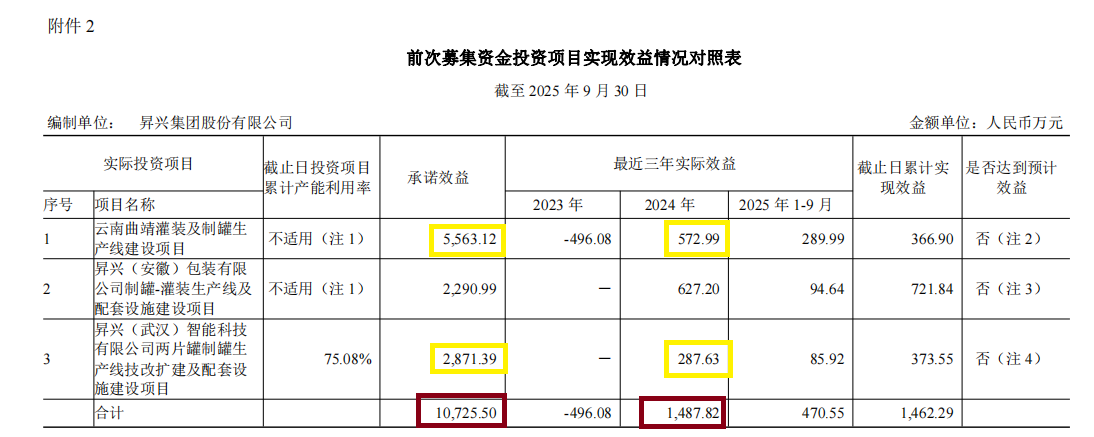

来源:公告最重要的是,昇兴股份前次募投项目远远没有实现预期效益,这让投资者对公司再次定增募资扩产的必要性、合理性更加质疑。以2024年为例,云南曲靖灌装及制罐生产线建设项目实现收益572.99万元,是承诺收益5,563.12万元的十分之一左右;安徽项目实现效益627.20万元,是承诺效益的30%左右;武汉项目实现效益287.63万元,是承诺效益2,871.39万元的十分之一左右。上述三个募投项目合计实现效益1,487.82万元,是承诺效益总额10,725.50万元的13.87%。

上市公司盈利承压

2025年以来,昇兴股份的经营业绩呈现明显的“增收不增利”特征2025年前三季度,公司实现营业收入50.7亿元,同比微增1.51%;归母净利润仅为2.17亿元,同比大幅下降36.99%;扣非归母净利润1.96亿元,同比大降39.98%。

单季度来看,昇兴股份第三季度实现营收18.45亿元,同比增长4.03%,归母净利润为0.69亿元,同比下降37.13%,扣非归母净利润0.63亿元,同比下降41.1%。研究认为,昇兴股份盈利能力承压主因行业供需格局偏弱以及行业竞争加剧。

盈利大降背后,上市公司账面应收账款居高不下。截至2025年三季度末,昇兴股份应收账款达17亿元,占总资产20.58%。

昇兴股份的短债压力也不容忽视。截至2025年前三季度末,公司短期借款、一年内到期的非流动负债合计超13亿元,速动比率仅0.82,流动比率1.09,勉强覆盖短期偿债需求。尽管货币资金12.46亿元,但流动性安全边际仍较弱。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏